Telecom, Telefónica y Movistar: la operación que puede transformar el poder de las telecomunicaciones en Argentina

La compra que empezó como una operación corporativa y terminó como un caso testigo de poder económico, competencia y política pública

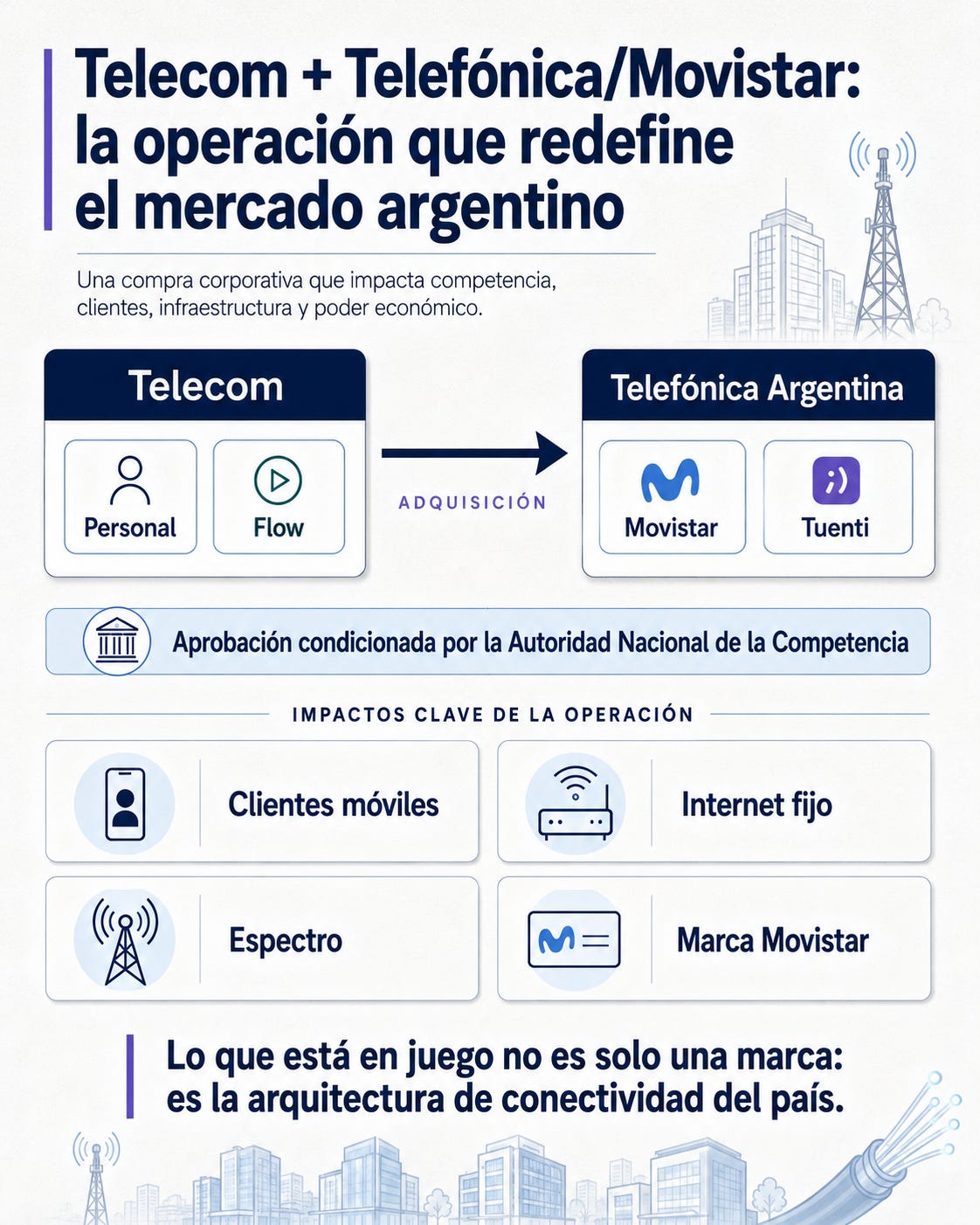

La compra de Telefónica Argentina por parte de Telecom no es una transacción más dentro del mercado de telecomunicaciones.

Es una operación que toca el corazón de la infraestructura digital argentina: conectividad móvil, internet fijo, fibra óptica, telefonía, televisión paga, servicios corporativos, datos, espectro radioeléctrico, marcas masivas y poder de distribución.

Para el lector no especializado, conviene empezar por una distinción simple. Telefónica era la empresa propietaria de la operación local. Movistar era la marca visible para millones de clientes. Telecom es el comprador. Personal y Flow son sus marcas comerciales más relevantes. Grupo Clarín y Fintech aparecen como accionistas centrales de Telecom. El Gobierno argentino, a través de los organismos de competencia y telecomunicaciones, no bloqueó de manera definitiva la operación, pero la condicionó con exigencias de desinversión de una magnitud inusual para el mercado local.

La pregunta de fondo no es solo quién compra a quién.

La pregunta real es qué tipo de mercado queda después.

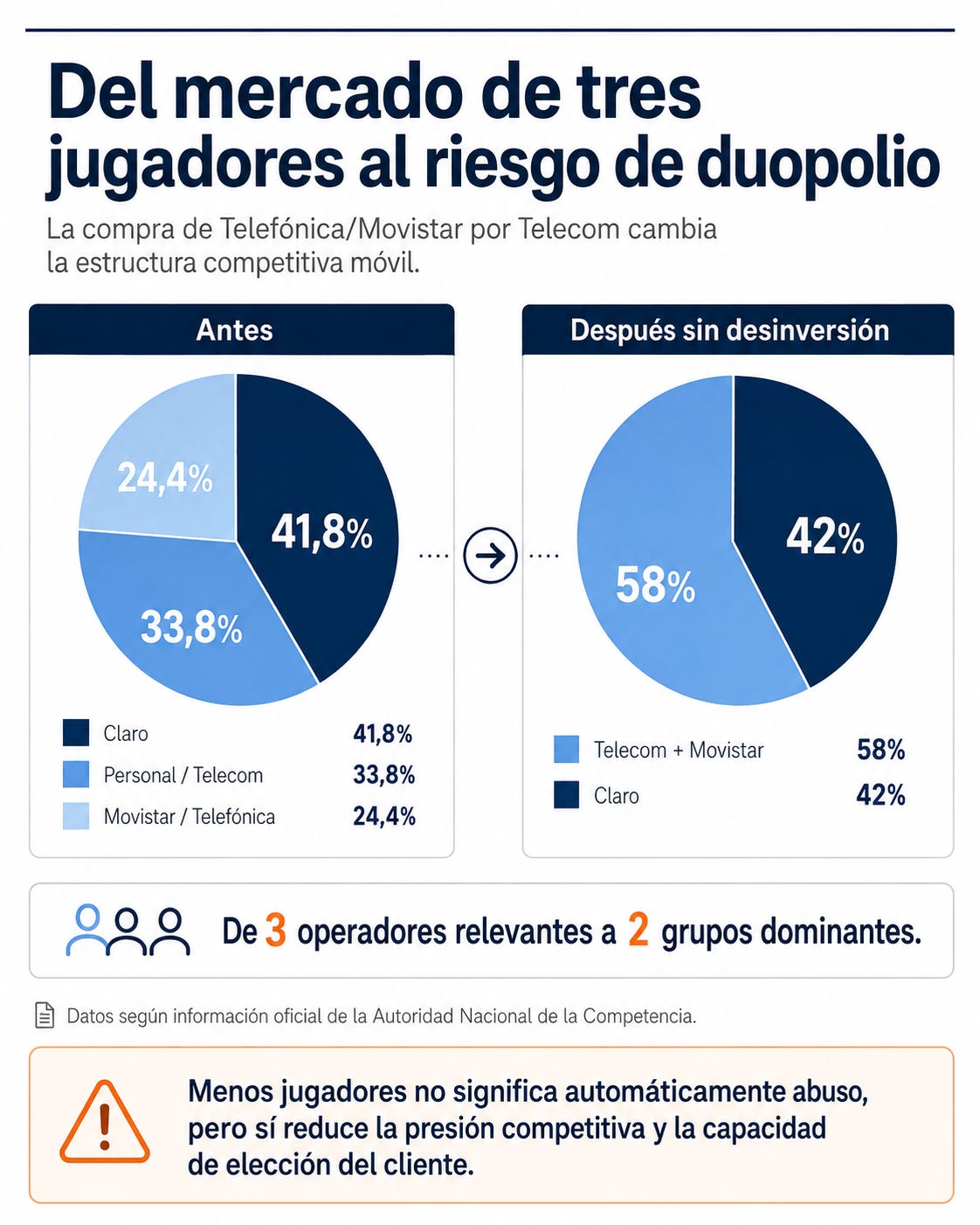

Argentina venía de una estructura móvil con tres grandes operadores nacionales: Claro, Personal y Movistar.

La operación integraría Personal y Movistar bajo un mismo grupo. Sin medidas correctivas, el país podía pasar a un escenario de dos jugadores móviles relevantes: Telecom y Claro.

En términos regulatorios, eso se llama concentración. En términos de negocio, significa escala. En términos de cliente, puede significar menos opciones. En términos políticos, abre una conversación incómoda: quién controla la conectividad de hogares, empresas, celulares, contenidos y datos en una economía cada vez más digital.

La Autoridad Nacional de la Competencia planteó el problema sin demasiados rodeos: la operación reduce a dos los operadores de red móvil independientes. Antes de la transacción, Claro tenía 41,8% del mercado móvil; Telecom, a través de Personal, 33,8%; y Telefónica, a través de Movistar, 24,4%. Después de la adquisición, Telecom alcanzaría 58% y Claro quedaría con 42%. Es decir, un duopolio móvil en puerta.

El dato no es menor. Las telecomunicaciones son mucho más que un servicio al consumidor. Son la capa física sobre la que corren pagos digitales, comercio electrónico, turnos médicos, logística, educación, banca, streaming, identidad digital, teletrabajo, ciberseguridad y automatización empresarial. Controlar la conectividad ya no equivale a vender minutos de voz o megas de internet. Equivale a ocupar una posición crítica en la economía de datos.

Por eso esta operación merece una lectura empresaria más profunda. No se trata solamente de Telecom comprando a Telefónica. Se trata de una compañía argentina de alto peso económico absorbiendo la marca Movistar, heredera de una larga presencia de Telefónica en el país, en un momento en que el Gobierno de Javier Milei decidió intervenir con una señal regulatoria fuerte frente a uno de los grupos empresariales y mediáticos más influyentes de la Argentina.

La tesis de esta investigación es crítica pero sobria: la operación puede tener lógica industrial —por escala, inversión, fibra, 5G y eficiencia operativa—, pero también puede reducir competencia efectiva, tensionar el poder de negociación de clientes y empresas, acelerar la desaparición de Movistar como marca local y dejar al regulador frente a una prueba compleja: demostrar que sus condiciones no son apenas una reparación formal, sino un mecanismo real para evitar un mercado más cerrado.

El pasado: de la privatización de ENTel a la convergencia total

Para entender la magnitud del caso, hay que mirar hacia atrás. La historia moderna de las telecomunicaciones argentinas nace con la privatización de ENTel en los años noventa. El mapa quedó dividido entre grandes operadores privados. Telefónica y Telecom se convirtieron en protagonistas estructurales de la telefonía fija. Luego llegó la expansión móvil, la masificación de internet, el cable, la televisión paga, la fibra óptica, el 4G, el streaming, el cloud, las redes corporativas, los paquetes convergentes y la promesa del 5G.

Durante años, Telefónica y Telecom fueron competidores y, al mismo tiempo, herederos de una arquitectura de mercado diseñada por regiones, licencias, regulación y asignación de infraestructura. La aparición de Movistar como marca masiva consolidó la presencia de Telefónica en telefonía móvil, internet y servicios digitales. Personal hizo lo propio dentro del ecosistema Telecom. Claro, del grupo América Móvil, terminó de configurar el triángulo competitivo móvil.

La diferencia entre esos tres jugadores no era solo comercial. Cada uno tenía red, espectro, canales de venta, antenas, sistemas, clientes pospago, clientes prepagos, contratos corporativos, acuerdos mayoristas y presencia territorial. En telecomunicaciones, la competencia no se improvisa. Un nuevo operador no aparece de un día para el otro porque quiera vender chips. Necesita espectro, capital intensivo, despliegue de red, acuerdos de interconexión, marca, distribución, atención, regulación, espalda financiera y una curva de inversión de largo plazo.

Por eso, cuando un mercado de tres jugadores pasa a dos, el cambio no es aritmético. Es estructural.

En la telefonía móvil, el espectro radioeléctrico es un recurso finito y público. No hay espectro infinito para que cualquiera entre. Las bandas son asignadas, reguladas y administradas por el Estado.

En internet fijo, la infraestructura física importa: fibra, ductos, postes, cajas, nodos, acuerdos de paso, capilaridad territorial.

En televisión paga y servicios convergentes, la lógica de paquetes puede reforzar posiciones dominantes: móvil, internet, TV, streaming, contenidos y servicios financieros pueden integrarse en una misma oferta.

Ese pasado explica por qué la compra de Telefónica por Telecom no fue leída por el Gobierno como una simple adquisición entre privados. Fue leída como una posible modificación de la estructura competitiva nacional.

La salida de Telefónica de Argentina también tiene su propia historia. Telefónica viene reordenando su exposición en Hispanoamérica. La compañía española decidió desprenderse de activos en mercados con presión regulatoria, volatilidad macroeconómica, alta necesidad de inversión y retornos complejos. Argentina encajaba en esa lógica. Para Telefónica, vender era una forma de liberar capital y enfocarse en mercados considerados más estratégicos. Para Telecom, comprar era una oportunidad de escala.

En operaciones de esta clase, el comprador suele argumentar eficiencia: complementariedad territorial, más inversión, redes más robustas, mejor capacidad para desplegar fibra y 5G, reducción de duplicaciones y mayor fortaleza frente a gigantes tecnológicos globales que monetizan sobre redes que no construyen. Ese argumento existe y no debe ser descartado. Las telcos enfrentan presión real: invierten miles de millones en infraestructura mientras plataformas globales capturan buena parte del valor digital.

Pero el argumento de escala tiene un límite: cuando la eficiencia privada se transforma en concentración de mercado, la pregunta pública cambia. Ya no se discute solo la rentabilidad del operador. Se discute el poder de elección de usuarios, empresas y competidores.

El presente: una aprobación condicionada, no una luz verde plena

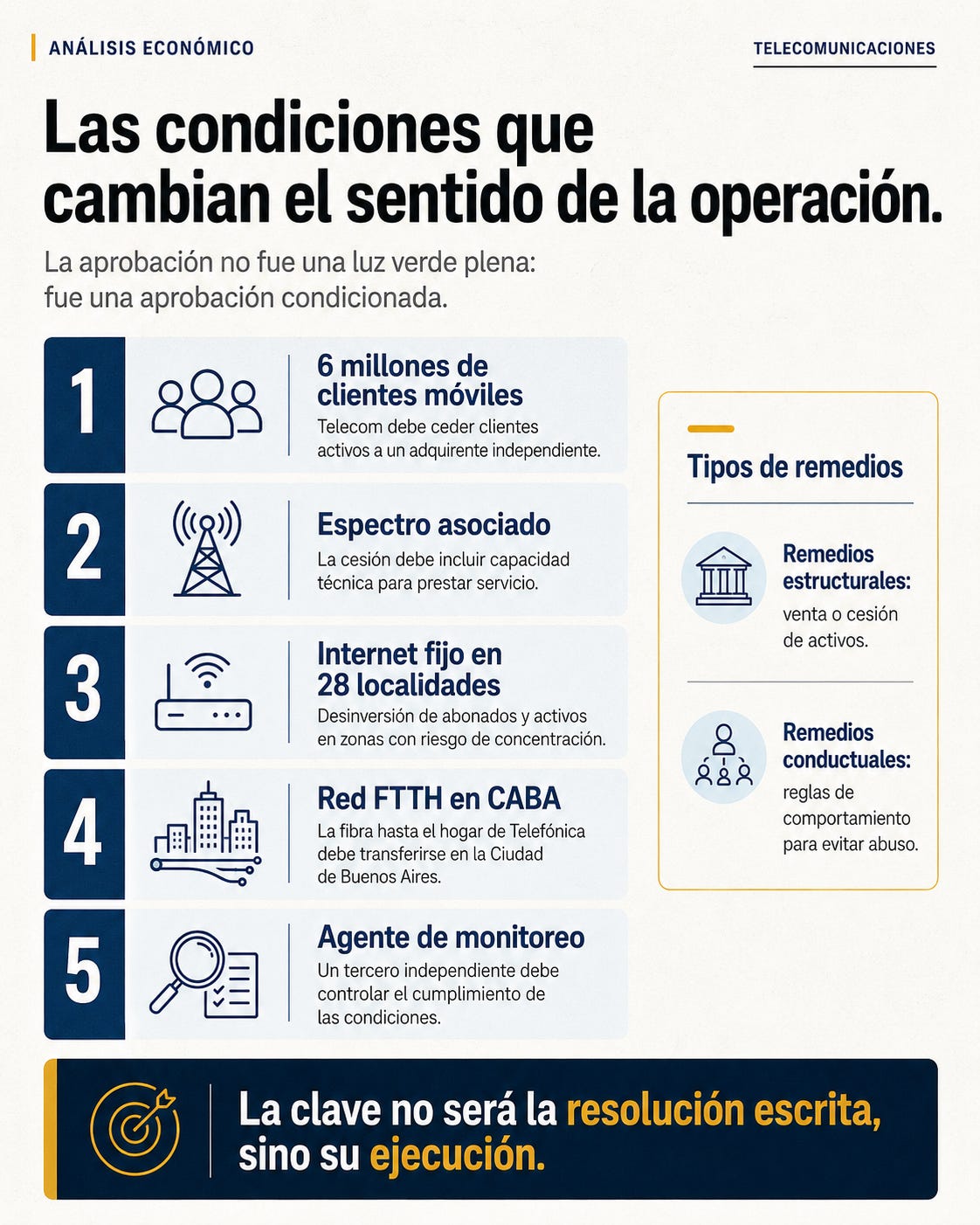

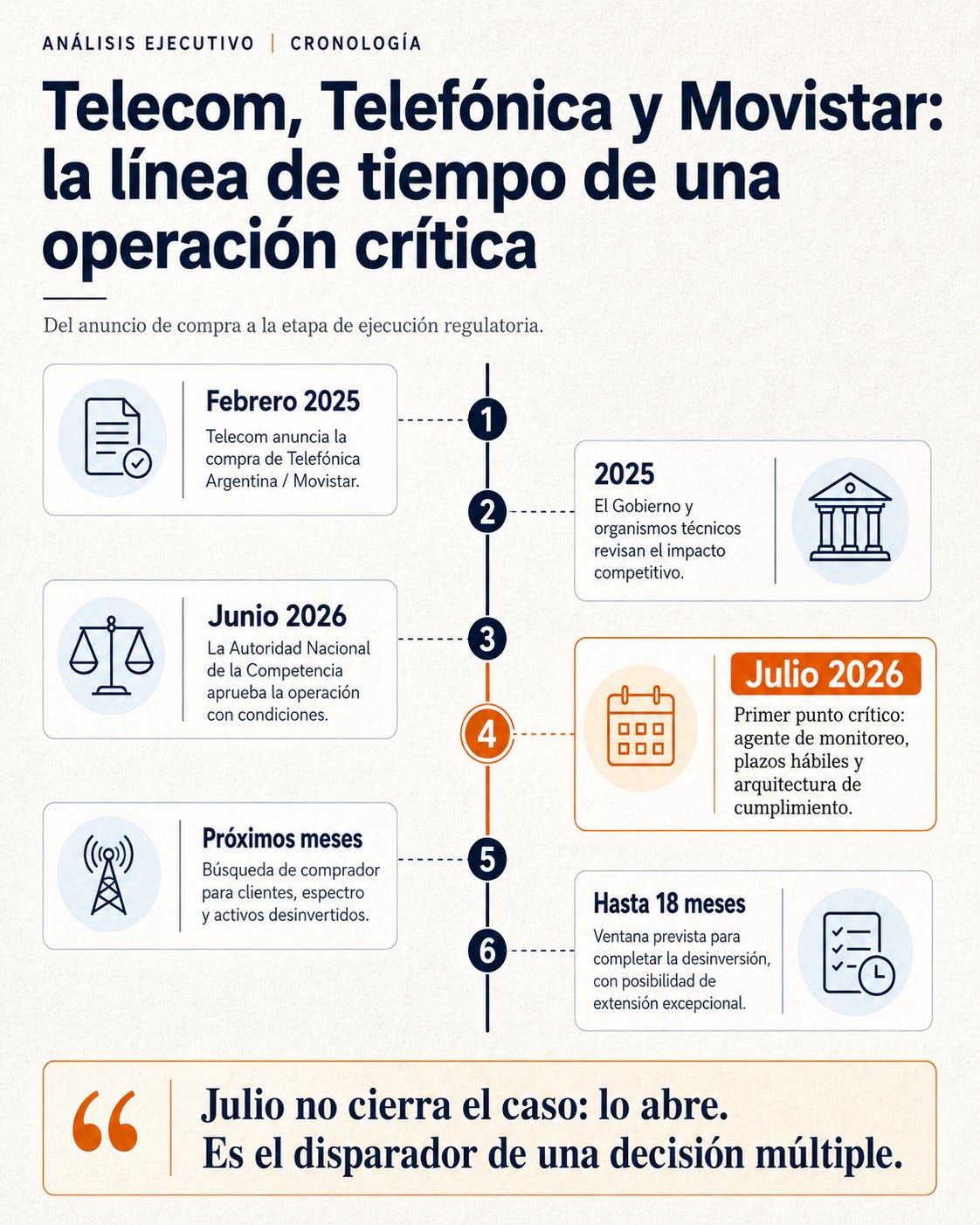

El 18 de junio de 2026, la Autoridad Nacional de la Competencia condicionó la adquisición de Telefónica Argentina por parte de Telecom. La decisión subordinó la operación a remedios estructurales y conductuales.

En lenguaje simple: Telecom puede avanzar, pero no puede quedarse con todo como estaba.

La condición más fuerte es la cesión de 6 millones de clientes móviles activos a un adquirente independiente. Cuatro millones deberían corresponder al Área Metropolitana de Buenos Aires y dos millones al resto del país. La transferencia incluiría contratos, numeración e historial, sin costo para los usuarios. Además, la autoridad dispuso que esa cesión de clientes debe ir acompañada por espectro radioeléctrico suficiente para prestar el servicio. El regulador trató clientes y espectro como un paquete indivisible.

Esto es clave. Transferir clientes sin espectro sería construir un competidor artificial. Transferir espectro sin clientes podría crear un activo sin escala comercial. La autoridad entendió que el nuevo jugador necesita ambas cosas: base de usuarios y capacidad técnica.

También se establecieron obligaciones de acceso a infraestructura. El nuevo entrante podría utilizar acuerdos de compartición de red, roaming nacional e internacional, RAN sharing y co-ubicación.

Traducido: durante un período de transición, el competidor que reciba clientes y espectro debería poder apoyarse en infraestructura de Telecom mientras desarrolla su propia red.

RAN sharing significa compartir elementos de la red de acceso radioeléctrico, como antenas y equipos. Roaming permite prestar servicio sobre redes de otro operador. Co-ubicación permite instalar equipos en sitios existentes. Son herramientas habituales para reducir barreras de entrada en mercados intensivos en capital.

En internet fijo, la autoridad detectó riesgos locales. No todos los mercados de banda ancha funcionan igual. En una ciudad puede haber varios operadores con redes superpuestas; en otra, la combinación de Telecom y Movistar puede dejar al consumidor con pocas alternativas. Por eso se ordenó la desinversión de la cartera de abonados de Telefónica/Movistar en 28 localidades de CABA, Buenos Aires, Mendoza, Neuquén y Río Negro, por unos 211.400 abonados. En la Ciudad de Buenos Aires, la transferencia de la red FTTH de Telefónica —fibra óptica hasta el hogar— fue definida como obligatoria.

FTTH es relevante porque no todas las tecnologías de internet fijo son equivalentes. La fibra hasta el hogar permite mayores velocidades, menor latencia y mejor capacidad futura que tecnologías más antiguas. En una economía donde streaming, cloud, videollamadas, trabajo remoto, gaming, telemedicina y educación digital crecen, controlar fibra no es un detalle técnico: es controlar una autopista de alto valor.

La autoridad también impuso remedios de conducta: prohibición de degradar calidad, restricciones a cláusulas de permanencia, límites a paquetización obligatoria, no discriminación de precios por zona, continuidad de contratos mayoristas, acceso a tramos de fibra y obligaciones en servicios corporativos. Estos remedios buscan evitar que una empresa más grande use su nueva posición para cerrar mercado, condicionar a clientes o dificultar la vida de competidores.

La pregunta crítica es si estos remedios serán suficientes.

En teoría, la decisión intenta preservar tres operadores móviles competitivos. En la práctica, el desafío es enorme. Hay que encontrar un comprador real, con capacidad financiera, voluntad de inversión, conocimientos operativos y autorización regulatoria. Hay que transferir millones de clientes sin deteriorar servicio. Hay que separar activos, sistemas, contratos, numeración, espectro y canales comerciales. Hay que evitar que el adquirente sea un competidor débil o dependiente del propio Telecom. Y hay que hacerlo bajo supervisión.

Aquí aparece el punto de julio.

La resolución prevé la designación de un agente de monitoreo independiente. Telecom debe proponer candidatos dentro de los plazos establecidos. Si se toma como referencia la resolución del 18 de junio de 2026, los primeros vencimientos relevantes caen en julio, según la fecha exacta de notificación y el cómputo de días hábiles. Julio no es el final de la película. Es el disparador. Es el momento en el que la operación pasa de los comunicados a la arquitectura de cumplimiento.

Julio importa porque abre una decisión múltiple: quién monitorea, qué alcance tendrá ese monitoreo, cómo se estructura la desinversión, qué activos se preparan, qué paquetes son viables, qué compradores aparecen, qué objeciones presenta Telecom, qué acepta el Gobierno y qué puede terminar en tribunales.

En fusiones complejas, los plazos iniciales son señales. Si el primer tramo avanza con cooperación, el mercado interpreta que habrá ejecución. Si aparecen demoras, impugnaciones o desacuerdos, aumenta la hipótesis de judicialización o renegociación.

Movistar: la marca que puede quedar atrapada entre integración y desaparición

El impacto más visible para el consumidor común no será la palabra “concentración”. Será la marca Movistar.

Durante años, Movistar fue una de las marcas tecnológicas más reconocidas del país. Para muchos usuarios, no era “Telefónica”; era Movistar. El vínculo emocional y práctico estaba con el chip, la factura, la app, el plan de datos, la fibra, el router, la atención al cliente, los beneficios y la cobertura. Pero en esta operación, Movistar deja de ser una marca de un operador independiente y pasa a convertirse en un activo dentro de un proceso de integración, separación parcial y eventual migración.

Hay tres caminos posibles para la marca.

El primero es una convivencia transitoria. Telecom podría mantener Movistar durante un período para evitar fricción comercial, pérdida de clientes o confusión. En compras de esta escala, las marcas no siempre desaparecen de inmediato. La transición puede durar meses o años, especialmente si hay restricciones regulatorias, licencias de uso de marca o necesidades de retención.

El segundo camino es la migración progresiva hacia Personal. Este parece lógico desde una estrategia de simplificación. Telecom ya venía construyendo un ecosistema de marcas alrededor de Personal y Flow. Mantener múltiples marcas masivas puede servir para segmentar, pero también aumenta costos, complejidad de comunicación, sistemas, campañas y atención. Si el objetivo es capturar sinergias, la unificación marcaria suele ser parte del proceso.

El tercer camino es la fragmentación. Una parte de los clientes Movistar podría quedar dentro de Telecom. Otra parte podría ser cedida a un tercero. Parte de la infraestructura fija podría transferirse. Parte del espectro podría pasar a otro jugador. En ese caso, Movistar como experiencia unificada se diluye. El cliente puede conservar su número, pero cambiar de operador, plataforma, atención, condiciones comerciales o beneficios.

La desaparición de una marca no siempre ocurre con un anuncio formal. A veces ocurre por erosión. Primero desaparecen productos. Luego se integran sistemas. Después cambian facturas. Más tarde se reemplazan apps. Finalmente, la marca queda como recuerdo.

Para los clientes, la preocupación no debería ser solo estética. La preocupación es práctica: precios, calidad, cobertura, atención, portabilidad, velocidad, estabilidad de red, transparencia contractual y libertad de elección.

La autoridad regulatoria intentó proteger ese punto al exigir que la transferencia de clientes no tenga costo para usuarios. Pero el costo real puede aparecer después: menos agresividad promocional, menor presión competitiva, cambios en paquetes, migraciones no deseadas, ajustes de beneficios o pérdida de opciones locales en internet fijo.

En telecomunicaciones, el cliente no cambia de proveedor con la misma facilidad con que cambia de supermercado. Puede haber portabilidad numérica, pero hay fricciones. En móvil, pesan cobertura, beneficios, precio, dispositivos, billeteras, autenticación de cuentas, contactos, planes familiares y pagos automáticos. En internet fijo, cambiar puede requerir instalación, espera técnica, disponibilidad de red y coordinación en el hogar o empresa. La existencia formal de alternativas no siempre equivale a competencia efectiva.

Por eso, la desaparición o debilitamiento de Movistar como marca independiente es más que un movimiento de marketing. Es la pérdida de una referencia competitiva.

El riesgo de duopolio: eficiencia para la empresa, incertidumbre para el mercado

La palabra duopolio suele sonar técnica, pero su impacto es concreto. Un mercado móvil con dos grandes operadores puede seguir funcionando. No implica automáticamente abuso. Pero reduce el número de estrategias comerciales independientes, baja la presión competitiva y aumenta el riesgo de coordinación tácita. No hace falta un acuerdo explícito para que los precios, promociones o condiciones se vuelvan menos agresivos. A veces alcanza con que cada jugador entienda que no le conviene iniciar una guerra comercial.

La autoridad argentina fue explícita: sin remedios estructurales, la operación crearía un duopolio en servicios móviles. Ese diagnóstico es el centro del caso.

Telecom podría responder que la industria global se está consolidando. Es cierto. En Europa, Estados Unidos y América Latina, muchas telcos buscan escala para sostener inversiones en fibra, 5G, ciberseguridad, cloud, automatización de redes e inteligencia artificial. El tráfico crece, los ingresos por usuario no siempre acompañan y las plataformas digitales capturan gran parte del valor de la economía conectada.

Pero Argentina tiene particularidades. No es un mercado con cinco jugadores pasando a cuatro, ni de cuatro a tres. Es un mercado ya concentrado que podría pasar de tres operadores móviles relevantes a dos. Esa diferencia cambia la evaluación.

En mercados de tres jugadores, una empresa puede intentar capturar participación con precios, calidad, promociones o innovación. En mercados de dos, la competencia puede seguir, pero cada movimiento tiene mayor impacto y mayor visibilidad para el rival. La agresividad comercial puede moderarse. La inversión puede orientarse a defender rentabilidad antes que a disputar cuota. El cliente pierde una amenaza creíble: “me voy con el tercero”.

El regulador entiende esto. Por eso no se conformó con remedios de conducta. Pidió desinversión estructural. La diferencia es importante.

Un remedio de conducta dice: “usted puede quedarse con los activos, pero debe comportarse de determinada forma”. Un remedio estructural dice: “usted debe vender o ceder activos para modificar la estructura de mercado”. El segundo es más fuerte porque no confía solo en la promesa de buen comportamiento. Cambia la propiedad de activos.

El problema es la ejecución. Crear o fortalecer un tercer operador no es sencillo. Si el comprador no tiene músculo, la desinversión puede convertirse en una solución formal. Si depende demasiado de la red de Telecom, puede no disciplinar precios. Si no logra marca, escala y experiencia de cliente, puede absorber clientes pero no competir con fuerza. Si los clientes transferidos migran luego a Telecom o Claro, el remedio pierde efecto.

Un remedio estructural solo funciona si el comprador es viable.

Los actores: Telecom, Telefónica, Movistar, Clarín, Fintech, Claro, Telecentro y el Estado

Telecom es el actor comprador. Su narrativa empresarial es previsible y racional: mayor escala, complementariedad, inversión en infraestructura, despliegue de fibra, aceleración de 5G, eficiencia operativa, fortalecimiento frente a demandas crecientes de datos y necesidad de competir en un mercado tecnológico global. Desde la mirada corporativa, comprar Movistar puede ser una oportunidad histórica para consolidar liderazgo.

Telefónica es el vendedor. Su lectura es distinta. Para la española, Argentina era un activo relevante pero no necesariamente estratégico en la nueva etapa. La venta se inscribe en una política de gestión de cartera y reducción de exposición en Hispanoamérica. Telefónica cobra, sale y transfiere el riesgo regulatorio al comprador. En términos financieros, es una desinversión. En términos históricos, es el cierre de un ciclo iniciado con la privatización de los noventa.

Movistar es el activo simbólico y operativo. Tiene clientes, red, espectro, reconocimiento, canales, contratos y trayectoria. Pero deja de ser sujeto estratégico independiente. Pasa a ser objeto de integración y desinversión. Esa diferencia es central.

Grupo Clarín entra por su participación en Telecom y por su peso histórico en medios, contenidos y telecomunicaciones. No es un accionista cualquiera. En Argentina, Clarín no es solo un grupo económico; es un actor institucional de enorme influencia en agenda pública, medios, política y negocios. Esa condición no invalida la operación, pero la vuelve más sensible. Cuando un grupo con peso mediático y de telecomunicaciones amplía su posición en conectividad, la conversación excede defensa de la competencia. Toca pluralidad, infraestructura, información, acceso y poder.

Fintech, del empresario David Martínez, también aparece como accionista clave. Su rol es menos visible para la opinión pública, pero relevante en la estructura de control y financiamiento. En operaciones de telecomunicaciones, el capital financiero de largo plazo es tan importante como la operación técnica.

Claro, de América Móvil, queda como el otro gran jugador móvil. Paradójicamente, podría beneficiarse de un mercado más concentrado, pero también puede verse afectado por un Telecom más grande. Por eso su posición frente a la operación no es trivial. En un duopolio, Claro sería rival principal de un grupo ampliado con Personal, Flow y activos de Movistar. La competencia se volvería más frontal.

Telecentro aparece como competidor interesado en objetar concentración, especialmente en internet fijo y televisión paga.

Su preocupación es entendible: en mercados locales, la fuerza combinada de Telecom y Movistar puede dificultar la competencia por precios, paquetes y red.

El Estado argentino tiene el rol más complejo. Debe proteger competencia sin destruir inversión. Debe evitar monopolios sin castigar escala eficiente. Debe regular un sector técnico en medio de una disputa política de alto voltaje. Debe demostrar que sus condiciones son aplicables, no solo declarativas. Y debe hacerlo frente a empresas con poder económico, jurídico, comunicacional y financiero.

El Gobierno de Milei y Clarín: una tensión que no puede ignorarse

La intervención del Gobierno argentino no fue neutra en términos discursivos. Desde febrero de 2025, la Oficina del Presidente advirtió que la potencial adquisición podía dejar aproximadamente 70% de los servicios de telecomunicaciones en manos de un solo grupo económico. También habló de monopolio, beneficios estatales y defensa de la libre competencia.

Ese lenguaje es más político que técnico. La resolución posterior de competencia es más precisa: analiza mercados, participaciones, HHI, espectro, barreras de entrada, servicios fijos, móviles, corporativos y mayoristas. Pero el marco público ya estaba instalado: Milei versus Clarín, libre competencia versus concentración, Gobierno liberal versus grupo económico históricamente influyente.

Aquí hay una tensión interesante para el análisis ejecutivo. Un gobierno que se define promercado interviene con dureza sobre una operación privada. La aparente contradicción se resuelve si se distingue mercado de concentración. Defender mercado no necesariamente significa aprobar cualquier compra entre privados. En la tradición liberal clásica, la competencia es condición del mercado. Sin competencia, la libertad de elección se vuelve formal.

Dicho esto, la tensión política existe. Sería ingenuo negarla.

Clarín tiene una historia de relaciones intensas con todos los gobiernos argentinos. Ha sido aliado, adversario, árbitro mediático, actor económico y sujeto regulatorio. Milei, por su parte, ha construido una relación confrontativa con parte del sistema mediático tradicional. En ese contexto, una operación que involucra Telecom, Clarín, Telefónica y Movistar no podía quedar aislada de la disputa por agenda, narrativa y poder.

El riesgo para el Gobierno es que la regulación sea interpretada como revancha política. El riesgo para Telecom y Clarín es que la defensa de eficiencia sea interpretada como intento de consolidación dominante. El riesgo para los clientes es quedar atrapados en una pulseada entre gigantes.

La salida institucional correcta debería ser una sola: reglas claras, criterios técnicos, monitoreo independiente, transparencia de plazos y protección efectiva de usuarios. Si la operación es viable con condiciones, debe ejecutarse sin discrecionalidad. Si las condiciones no se cumplen, deben aplicarse consecuencias. Si los remedios no funcionan, el regulador debe corregir. La competencia no se protege con comunicados; se protege con diseño, fiscalización y cumplimiento.

Los plazos de julio: el verdadero comienzo de la negociación dura

Julio aparece como el primer hito sensible porque activa la etapa operativa del condicionamiento. La resolución prevé la participación de un agente de monitoreo independiente y distintos hitos de cumplimiento. Ese monitor no es un detalle administrativo. Es la figura que debe fiscalizar que Telecom avance en la desinversión, respete obligaciones, preserve activos, evite degradación competitiva y mantenga la separación necesaria durante el proceso.

En términos empresariales, julio puede abrir cuatro decisiones simultáneas.

Primero, la decisión de cumplimiento. Telecom debe decidir si acepta la arquitectura regulatoria como costo de cierre o si busca rediscutirla. Puede cumplir, negociar detalles o judicializar.

Segundo, la decisión de activos. Hay que definir qué clientes, qué espectro, qué infraestructura, qué contratos, qué sistemas y qué carteras se empaquetan para la cesión. No es lo mismo vender clientes dispersos que transferir una unidad competitiva viable.

Tercero, la decisión de comprador. El nuevo adquirente debe ser independiente, viable y aprobado. Este punto es crítico. Si el comprador es débil, el remedio falla. Si es demasiado fuerte y ya concentrado, puede generar otro problema. Si no aparece, la operación queda trabada.

Cuarto, la decisión política. El Gobierno debe sostener la presión regulatoria sin convertir el expediente en espectáculo. Telecom debe defender su interés sin presentarse como resistente a la competencia. El mercado debe leer señales de previsibilidad.

Julio, entonces, no es una fecha anecdótica. Es el momento en que la aprobación condicionada empieza a convertirse en un proceso con consecuencias.

Impacto sobre clientes: la batalla invisible por la elección

Para el cliente móvil de Movistar, Personal o Claro, la operación puede parecer lejana. Pero sus efectos podrían sentirse en cinco dimensiones.

La primera es la marca. Muchos clientes Movistar podrían ser migrados, retenidos temporalmente o transferidos a un tercero. La pregunta será cómo se comunica ese proceso y qué garantías recibe el usuario.

La segunda es el precio. En mercados más concentrados, la presión promocional puede disminuir. Esto no significa aumentos automáticos e inmediatos, pero sí menor incentivo para guerras comerciales agresivas.

La tercera es la calidad. Una integración puede mejorar cobertura si se combinan redes e inversiones. También puede deteriorar experiencia si se producen migraciones mal gestionadas, saturación, cambios de sistemas o reducción de atención.

La cuarta es la atención al cliente. Toda fusión grande suele tener fricciones: facturación, apps, canales digitales, soporte, reclamos, domicilios de instalación, técnicos y cambios de plan.

La quinta es la libertad de elección. Este es el punto central. La competencia no se mide solo por cantidad de marcas publicitarias. Se mide por alternativas reales disponibles, con cobertura, precio, calidad y capacidad de respuesta.

En internet fijo, el impacto puede ser aún más local. Un usuario de CABA con varias redes disponibles no está en la misma posición que una familia o pyme de una ciudad donde la red combinada deja pocas alternativas. Por eso la autoridad segmentó los remedios fijos por localidad.

Para empresas, el análisis es más estratégico. Grandes clientes corporativos dependen de conectividad nacional, redundancia, enlaces dedicados, acuerdos de nivel de servicio, ciberseguridad, nube, telefonía, IoT y soporte. Si la entidad fusionada se convierte en el único jugador con presencia completa en ciertos servicios, su poder de negociación puede aumentar. Las obligaciones de no discriminación y transparencia buscan evitar ese problema, pero los clientes empresariales deberán revisar contratos, cláusulas de salida, redundancia de proveedores y dependencia tecnológica.

Impacto laboral: lo que no está confirmado y lo que sí es probable

No hay, al momento de este análisis, una fuente oficial que confirme un plan de despidos como parte de la operación. La resolución regulatoria se enfoca en competencia, activos, clientes, espectro y obligaciones de conducta. No describe un programa laboral.

Pero sería incompleto ignorar el riesgo.

Las fusiones de telecomunicaciones suelen generar sinergias. La palabra sinergia, en lenguaje corporativo, puede significar eficiencia, integración tecnológica y mejor uso de capital. También puede significar reducción de estructuras duplicadas.

Telecom y Movistar tienen áreas que podrían solaparse: administración, finanzas, legales, compras, marketing, ventas, recursos humanos, atención al cliente, tiendas, soporte técnico, operaciones de red, sistemas, facturación, canales digitales, data centers, call centers, mantenimiento y servicios corporativos. Si una empresa integra dos operaciones nacionales, inevitablemente revisa funciones.

El impacto laboral puede adoptar varias formas: retiros voluntarios, congelamiento de vacantes, reubicaciones, tercerizaciones, integración de equipos, cierre o reconversión de tiendas, eliminación de duplicaciones jerárquicas, migración de sistemas o transferencia de personal a compradores de activos desinvertidos.

La desinversión exigida puede mitigar o agravar el problema. Si los paquetes transferidos incluyen operaciones reales y personal asociado, parte del empleo podría moverse hacia un nuevo jugador. Si la transferencia se limita a clientes o activos sin estructura suficiente, Telecom podría quedarse con redundancias internas. Si el proceso se judicializa, la incertidumbre laboral puede extenderse.

En Europa, las autoridades suelen mirar con atención el impacto laboral de grandes fusiones telco. En Argentina, el debate público se concentró más en competencia y concentración que en empleo. Pero para sindicatos, empleados y proveedores, la pregunta laboral será central.

La forma correcta de tratar el tema es con prudencia: no hay confirmación oficial de despidos, pero hay riesgo razonable de reestructuración por integración de operaciones.

La lógica global: Telefónica sale, las telcos consolidan, los reguladores endurecen

El caso argentino no ocurre en el vacío. La industria global de telecomunicaciones atraviesa un dilema estructural. Las redes son cada vez más críticas y más caras. El tráfico de datos crece por streaming, IA, videollamadas, gaming, cloud, sensores, automatización, fintech y economía digital. Pero los ingresos tradicionales de las telcos no crecen al mismo ritmo. Al mismo tiempo, grandes plataformas tecnológicas capturan valor sobre redes que no siempre financian proporcionalmente.

En ese contexto, las telcos buscan escala. La consolidación es una respuesta a la presión de inversión. Fusiones, compras, joint ventures, acuerdos de infraestructura compartida, venta de torres, carve-outs de fibra y alianzas de cloud son parte de esa tendencia.

Telefónica ha sido clara en su estrategia: reducir exposición en Hispanoamérica y concentrarse en mercados estratégicos. Argentina fue parte de esa salida. Brasil sigue siendo un activo clave. Europa concentra más atención. La venta argentina se entiende dentro de ese tablero.

Telecom, en cambio, busca escala local. En un país con volatilidad macroeconómica, alta demanda de inversión y presión competitiva, comprar Movistar puede fortalecer su posición. Desde la lógica de balance, red y mercado, la operación tiene sentido.

Pero los reguladores del mundo también aprendieron algo: no toda consolidación es virtuosa. Cuando el número de operadores baja demasiado, el consumidor puede pagar el costo. Por eso, en distintos mercados, las autoridades imponen remedios, ventas de activos, obligaciones mayoristas o cesiones de espectro. La discusión no es concentración sí o no. La discusión es cuánto, cómo, bajo qué condiciones y con qué protección efectiva para el usuario.

Argentina enfrenta ahora su propia versión de ese dilema.

El negocio detrás del negocio: datos, hogares y convergencia

La compra de Movistar no debe leerse solo como una compra de líneas móviles. El verdadero valor está en la convergencia.

Una telco moderna quiere capturar el hogar, el celular, la televisión, el contenido, el servicio financiero, la nube, la seguridad, el dispositivo, el plan familiar, la empresa y el dato. Quiere que el cliente tenga todo en un mismo ecosistema. Eso reduce churn, aumenta ingreso por usuario y mejora capacidad de empaquetamiento.

Personal, Flow, fibra, móvil, internet, TV, contenidos y servicios digitales forman una arquitectura convergente. Movistar aporta clientes, red, espectro y capilaridad. El riesgo competitivo aparece cuando esa convergencia se vuelve tan fuerte que competidores más chicos no pueden replicarla.

La paquetización puede beneficiar al cliente si reduce precios y simplifica servicios. Pero también puede cerrar el mercado si obliga a contratar productos juntos, castiga la salida o discrimina precios por zona. Por eso la autoridad impuso límites a paquetización obligatoria y cláusulas de permanencia.

Para pymes y empresas, el tema es aún más delicado. La conectividad ya no es gasto operativo secundario. Es infraestructura estratégica. Una empresa que depende de pagos digitales, e-commerce, ERP cloud, atención omnicanal, ciberseguridad y teletrabajo necesita redundancia. Si el mercado se concentra, la negociación contractual cambia.

La recomendación ejecutiva es directa: toda empresa argentina debería revisar su mapa de dependencia telco. No alcanza con mirar precio. Hay que mirar redundancia, SLA, proveedor alternativo, contingencia móvil, fibra secundaria, acuerdos de salida, nube, seguridad, soporte y exposición territorial.

Escenarios probables

Escenario 1: cumplimiento negociado y desinversión gradual

Telecom acepta las condiciones en términos generales, propone agente de monitoreo, negocia detalles técnicos, prepara paquetes de clientes y activos, y busca comprador. Puede cuestionar aspectos puntuales, pero sin romper el proceso. Es el escenario más institucional.

En este camino, Movistar conviviría transitoriamente con Personal mientras se define qué clientes quedan, cuáles se transfieren y cómo se reorganiza la marca. El mercado tendría meses de incertidumbre, pero con dirección clara.

La gran incógnita es el comprador. Si aparece un jugador serio, el Gobierno podrá mostrar que preservó competencia. Si no aparece, el proceso se complicará.

Escenario 2: judicialización parcial

Telecom considera excesivas las condiciones y acude a tribunales o presiona para reinterpretarlas. Puede argumentar que la cesión de 6 millones de clientes y espectro afecta el racional económico de la compra, reduce incentivos de inversión o impone una carga desproporcionada.

Este escenario extendería la incertidumbre. Para clientes y empleados, sería el más incómodo: operación cerrada, integración limitada, marca en transición, decisiones demoradas y mercado expectante.

Para el Gobierno, la judicialización sería una prueba de fortaleza institucional. Para Telecom, una forma de ganar tiempo o moderar condiciones.

Escenario 3: nuevo operador fortalecido

Un tercero adquiere clientes, espectro e infraestructura suficiente para competir de verdad. Este es el escenario que mejor valida la decisión regulatoria. Argentina conservaría tres operadores móviles relevantes, aunque con una nueva configuración.

La dificultad es que el comprador debe tener capital, visión de largo plazo y capacidad técnica. No alcanza con recibir clientes; debe retenerlos, invertir y construir marca.

Si este escenario se concreta, podría abrir una oportunidad interesante: un nuevo jugador con base relevante desde el inicio, acceso a red y espectro, y obligación de crecer. Pero su éxito dependerá de ejecución impecable.

Escenario 4: remedio formal, competencia débil

Se cumple la desinversión, pero el nuevo adquirente no logra competir con fuerza. Los clientes migran, el servicio no convence, la marca no tracciona o la dependencia de infraestructura de Telecom limita su autonomía. En este caso, el Gobierno habrá preservado la forma, pero no necesariamente la sustancia.

Este es uno de los riesgos más importantes. En defensa de la competencia, la arquitectura del remedio importa tanto como la decisión política.

Escenario 5: concentración de hecho con control regulatorio permanente

Telecom logra integrar una parte relevante de Movistar, cede activos mínimos suficientes para cumplir y el mercado queda más concentrado, aunque bajo vigilancia. Claro se consolida como segundo gran jugador. Los operadores menores quedan en nichos. El consumidor mantiene opciones formales, pero con menor presión competitiva real.

Este escenario no implica catástrofe inmediata. Puede incluso convivir con inversiones. Pero reduce la intensidad competitiva estructural.

Opinión: el escenario más probable

Mi lectura es que el escenario más probable combina cumplimiento negociado, tensión jurídica parcial y desaparición progresiva de Movistar como marca independiente.

No veo probable que Telecom abandone completamente una operación de esta magnitud. La escala que obtiene es demasiado relevante. Tampoco veo probable que el Gobierno retroceda sin obtener una señal fuerte de desinversión, porque ya convirtió el caso en bandera de defensa de competencia frente a concentración. Lo más probable es una negociación dura sobre implementación: qué clientes, qué espectro, qué plazos, qué infraestructura, qué comprador y qué margen de flexibilidad.

Movistar, como marca, tiene pocas chances de conservar identidad fuerte a largo plazo en Argentina si queda bajo Telecom. Puede sobrevivir durante la transición o en segmentos puntuales, pero la lógica de integración empuja hacia Personal. La excepción sería que parte de la marca o de la base transferida acompañe a un tercero bajo algún acuerdo, algo que dependería de derechos de uso marcario y de la estrategia del comprador. Pero como hipótesis central, Movistar deja de ser un competidor nacional independiente.

El duopolio pleno no está garantizado, porque el regulador impuso condiciones fuertes. Pero el riesgo de duopolio funcional sigue abierto. La diferencia entre ambas cosas será la calidad del nuevo competidor que reciba los activos.

Para los clientes, el efecto no será inmediato ni uniforme. Habrá quienes no noten cambios durante meses. Otros enfrentarán migraciones, nuevas condiciones o cambio de operador. Para empresas, el impacto debe analizarse desde ahora: proveedor único, redundancia, contratos, SLA y dependencia tecnológica.

Para empleados, no hay confirmación oficial de despidos, pero la integración aumenta el riesgo de reestructuración. Sería razonable esperar movimientos graduales antes que un único anuncio masivo, salvo que la empresa decida acelerar sinergias.

Para el Gobierno, el caso será una prueba de credibilidad. No alcanza con condicionar. Hay que hacer cumplir. Y hacerlo con criterios técnicos, no con sobreactuación política.

Para Telecom y Clarín, el desafío será demostrar que la operación no reduce opciones ni calidad. En un país escéptico frente a la concentración, el relato de inversión deberá validarse con hechos: más cobertura, mejor red, precios competitivos, cumplimiento de obligaciones y transparencia con clientes.

La frase que sintetiza el caso es esta:

La Argentina no está discutiendo solo quién se queda con Movistar.

Está discutiendo quién tendrá la escala, los datos, la red y la capacidad de condicionar la próxima década de conectividad.

Lo que deben mirar los ejecutivos

Los líderes de negocios deberían seguir cinco indicadores.

Primero, el cumplimiento de los plazos de julio y la designación del agente de monitoreo. Si esa etapa se traba, habrá conflicto.

Segundo, la identidad del comprador de los activos desinvertidos. Ese dato definirá si hay competencia real o remedio formal.

Tercero, el destino de la marca Movistar. La velocidad de su migración será una señal de la profundidad de integración.

Cuarto, las condiciones comerciales para clientes corporativos. Si aparecen cambios en precios, SLA, paquetes o disponibilidad de alternativas, el impacto empresario será directo.

Quinto, la reacción de Claro, Telecentro y otros jugadores. La competencia también se mide por cómo responden los rivales.

El caso Telecom–Telefónica–Movistar no termina con la aprobación condicionada. Recién empieza. Julio abre la fase donde la regulación deja de ser texto y se convierte en ejecución.

Para Argentina, el resultado definirá algo más profundo que el mapa de marcas. Definirá si la conectividad será un mercado con competencia efectiva o una infraestructura dominada por pocos actores con enorme capacidad de influencia económica, tecnológica y política.

Fuentes de referencia

La base factual principal surge de la resolución y comunicación oficial de la Autoridad Nacional de la Competencia: la operación concentra Personal y Movistar, el mercado móvil pasaría de tres jugadores a dos, Telecom alcanzaría 58% y Claro 42%, y el condicionamiento exige transferir 6 millones de clientes móviles junto con espectro e infraestructura de soporte. https://www.argentina.gob.ar/noticias/la-anc-condiciona-la-compra-de-telefonica-por-telecom-para-proteger-la-competencia-en-las

El Gobierno informó además que la operación podía dejar cerca del 70% de los servicios de telecomunicaciones en manos de un solo grupo y que las condiciones buscarían reducir esa concentración aproximada al 50%. https://www.argentina.gob.ar/noticias/el-gobierno-nacional-rechazara-la-compra-de-telefonica-si-telecom-no-se-desprende-de-6

La venta fue anunciada por Telefónica en febrero de 2025 por US$1.245 millones, dentro de su estrategia de reducir exposición en Hispanoamérica; medios internacionales como Cinco Días, Cadena SER, El País y Financial Times cubrieron la operación, el rol de Clarín/Fintech y el riesgo regulatorio. https://cincodias.elpais.com/companias/2025-02-24/telefonica-vende-su-negocio-en-argentina-por-1000-millones-a-un-grupo-de-inversores-participado-por-clarin.html

El País informó el 18 de junio de 2026 que el Gobierno de Milei autorizó la venta condicionada, que Telecom considera excesivas las exigencias, y que otros operadores como Claro y Telecentro se opusieron o cuestionaron la fusión. https://elpais.com/argentina/2026-06-18/el-gobierno-de-milei-autoriza-la-venta-de-la-filial-argentina-de-telefonica.html

El antecedente de marzo/junio de 2025 muestra que el Gobierno suspendió preventivamente la operación, que luego hubo intervención judicial y que la CNDC emitió un informe de objeción por riesgos de concentración. https://elpais.com/argentina/2025-03-21/el-gobierno-de-milei-suspende-de-manera-preventiva-la-venta-de-telefonica-en-argentina.html